Producción Global de Vino 2024–2026: Del Volumen a la Estrategia en una Industria Bajo Presión

La producción mundial de vino sigue concentrada en Europa, mientras el sector entra en una etapa de mayor incertidumbre y planificación por escenarios.

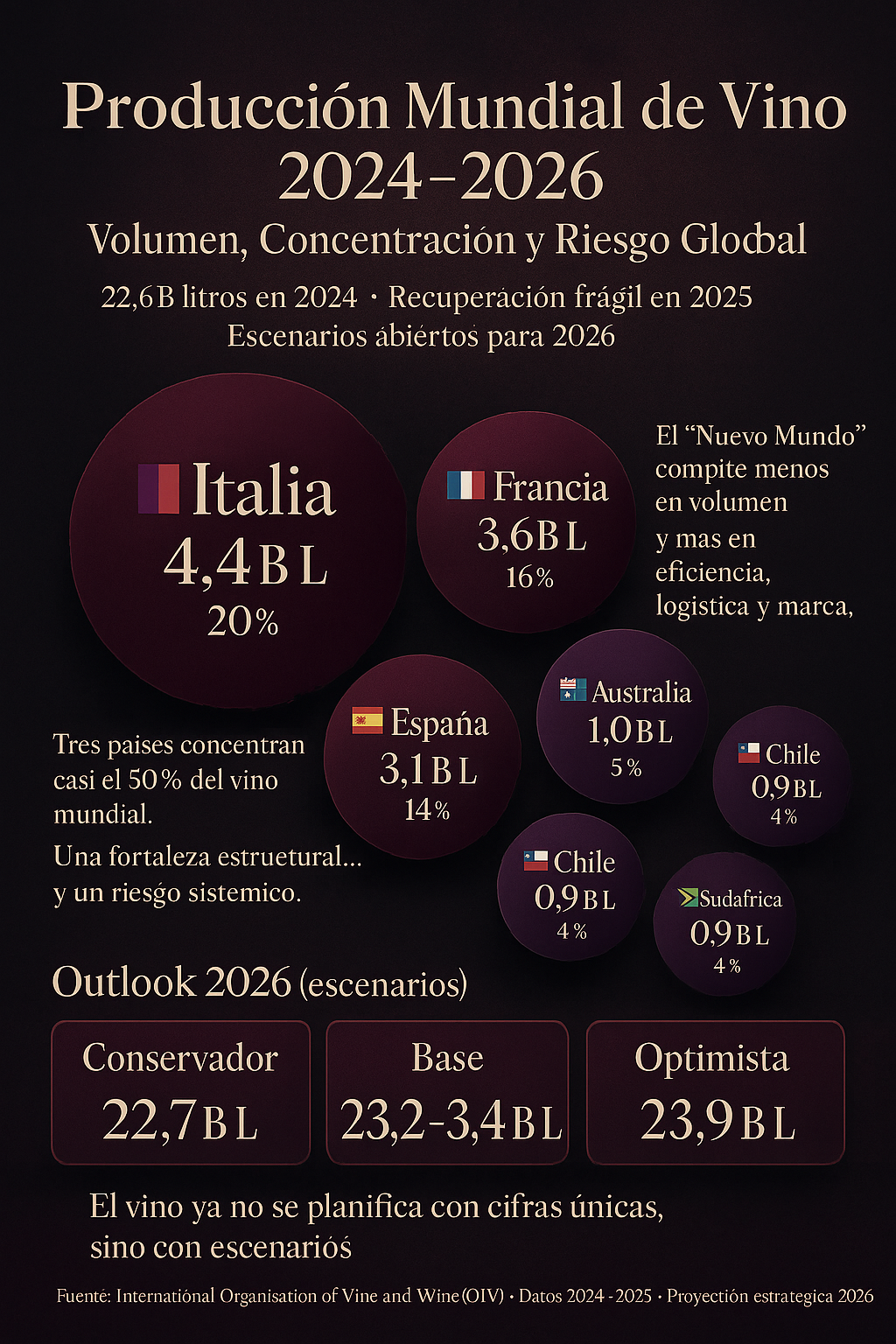

La producción mundial de vino se ha estabilizado en un rango históricamente alto, pero estructuralmente más frágil. En 2024, el sector cerró con 22.6 mil millones de litros, confirmando que el vino sigue siendo una de las industrias agroalimentarias más relevantes del mundo. Sin embargo, el dato más importante no es el volumen absoluto, sino la creciente complejidad para sostenerlo.

Las cifras preliminares de 2025, publicadas por la Organización Internacional de la Viña y el Vino (OIV), apuntan a una recuperación moderada, situando la producción global entre 22.8 y 23.5 mil millones de litros, aún por debajo del promedio histórico de cinco años. Este comportamiento marca un punto de inflexión: el vino entra en una fase donde la gestión del riesgo es tan importante como la producción misma.

En 2024, tres países —Italia, Francia y España— concentraron cerca del 50% de la producción mundial, con 11.1 mil millones de litros combinados. Este liderazgo no solo define el mapa productivo, sino también los estándares regulatorios, logísticos y comerciales del sector.

La consecuencia directa es una alta dependencia sistémica: eventos climáticos, huelgas logísticas o cambios regulatorios en el sur de Europa tienen impactos globales inmediatos sobre precios, disponibilidad y planificación.

- 🇮🇹 Italia: 4.4B litros (20%)

- 🇫🇷 Francia: 3.6B litros (16%)

- 🇪🇸 España: 3.1B litros (14%)

- 🇺🇸 Estados Unidos: 2.1B litros (9%)

- 🇦🇷 🇦🇺 🇨🇱 🇿🇦 Argentina, Australia, Chile y Sudáfrica: 4–5% cada uno

Un Entorno más Volátil

Para 2025, la OIV estima una producción global de aproximadamente 23.2 mil millones de litros, lo que representa un crecimiento cercano al 3% respecto a 2024, pero todavía ~7% por debajo del promedio de cinco años. Esta recuperación no responde a una expansión estructural, sino a una normalización parcial tras cosechas afectadas por eventos climáticos extremos.

El mensaje implícito es claro: el sistema productivo global está operando con menor margen de error. Las decisiones de poda, vendimia, riego y reconversión varietal están cada vez más condicionadas por la incertidumbre climática y la presión sobre los inventarios.

- Recuperación sí, pero frágil.

- Producción más sensible a clima que a capacidad instalada.

- Mayor disciplina en oferta ante consumo global más moderado.

¿Por Qué Pensar en Escenarios?

Proyectar 2026 como un número cerrado sería metodológicamente incorrecto. El vino ya no permite planeaciones lineales. En su lugar, las empresas líderes están trabajando con rangos de escenarios, construidos sobre tres drivers principales: clima, superficie de viñedo y presión de inventarios/demanda.

Partiendo del punto medio estimado para 2025 (23.2B litros), una proyección razonable para 2026 se mueve dentro del siguiente rango:

- Conservador (-2%) → 22.7B litros

- Base (0% a +1%) → 23.2–23.4B litros

- Optimista (+3%) → 23.9B litros

Este rango refleja una industria que ya no crece por inercia, sino por gestión activa del riesgo y adaptación.

La Nueva Realidad del Sector

Estados Unidos y los grandes productores del hemisferio sur no compiten por volumen absoluto, sino por eficiencia, diferenciación y control logístico. Su rol se vuelve crítico en un contexto donde la diversificación de orígenes es una forma de mitigar riesgo sistémico.

Para estas regiones, la presión no está en producir más, sino en producir mejor, con trazabilidad, sostenibilidad y narrativas de marca coherentes en mercados cada vez más exigentes.

- Menos foco en litros, más foco en valor por litro.

- Logística y compliance como diferenciadores competitivos.

- Marca y origen como escudos frente a volatilidad.

¿Cuál es la Clave Ahora?

Mover entre 22 y 24 mil millones de litros anuales en un contexto de incertidumbre climática convierte a la logística en un activo estratégico. El control de temperatura, la planificación aduanera y la puntualidad de entrega ya no son funciones de soporte: son parte del producto final.

Las marcas que no integren logística, producción y estrategia de marca en una sola ecuación verán erosionada su competitividad, independientemente de la calidad del vino.

El período 2024–2026 marca una transición clara para la industria del vino. La pregunta estratégica ya no es “¿cuánto producimos?”, sino “qué tan resilientes somos ante un sistema global más volátil”.

Italia, Francia y España seguirán liderando en volumen. El Nuevo Mundo seguirá empujando innovación. Pero los verdaderos ganadores serán quienes logren coordinar producción, logística y marca bajo escenarios inciertos, transformando la complejidad global en una ventaja competitiva sostenible.

En el vino contemporáneo, cada botella es el resultado de una decisión estratégica tomada mucho antes de la vendimia.