La Guerra por la Proteína

La proteína salió del gimnasio y conquistó supermercados, cafeterías y snacks. La historia detrás de la guerra por el whey.

Por qué un subproducto de la industria quesera se convirtió en uno de los recursos más codiciados de la alimentación moderna

Hace apenas una década, la mayoría de los consumidores asociaba la proteína en polvo con un grupo muy específico de personas: fisicoculturistas, atletas de alto rendimiento y entusiastas del gimnasio que cargaban enormes envases negros dentro de sus bolsos deportivos. Era un producto de nicho, relativamente distante de la alimentación cotidiana, cuya función parecía limitada a ayudar a construir músculo después de una sesión de entrenamiento. Fuera de ese universo, pocas personas prestaban atención a la cantidad de proteína que consumían durante el día y menos aún imaginaban que algún día elegirían un café, un helado o una bolsa de papas fritas basándose en ese criterio.

Sin embargo, algo extraordinario ocurrió en silencio. Mientras la opinión pública debatía sobre grasas, azúcares, carbohidratos, gluten, productos orgánicos y alimentos ultraprocesados, la proteína comenzó una lenta conquista cultural. Primero apareció en los yogures. Luego en las barras energéticas. Después en bebidas listas para consumir, cereales, helados, postres y productos que históricamente habían sido comercializados exclusivamente por su sabor o conveniencia. Lo que comenzó como una característica nutricional terminó convirtiéndose en un poderoso argumento de venta capaz de modificar la percepción de categorías enteras.

Hoy resulta perfectamente normal encontrar consumidores comparando dos marcas de café por la cantidad de proteína que contienen, o ver anuncios donde una galleta, un brownie o una bebida energética destacan su aporte proteico como principal propuesta de valor. La transformación es tan reciente que todavía cuesta apreciar su magnitud. Sin embargo, detrás de esa aparente normalidad se esconde una historia mucho más compleja: una historia donde convergen nutrición, marketing, innovación alimentaria, medicamentos para la pérdida de peso, cambios demográficos y una inesperada batalla global por una materia prima que hasta hace pocas décadas era considerada poco más que un residuo industrial.

Lo que estamos presenciando no es simplemente una moda alimentaria. Es la evolución de una industria que ha descubierto cómo transformar un nutriente en una promesa de valor. Y cuando una promesa logra capturar la imaginación de millones de consumidores, las consecuencias terminan extendiéndose mucho más allá de los supermercados. Alcanzan las granjas, las fábricas, los mercados de materias primas y las estrategias corporativas de algunas de las empresas más grandes del mundo.

Cuando la proteína vivía en los gimnasios

Durante gran parte del siglo XX, la proteína ocupó un lugar relativamente discreto dentro de la conversación pública sobre alimentación. Aunque siempre fue un nutriente esencial para la vida, pocas personas calculaban cuántos gramos consumían al día o prestaban atención a conceptos como aminoácidos esenciales, síntesis muscular o biodisponibilidad. La mayoría obtenía sus proteínas a través de una dieta convencional basada en carnes, huevos, lácteos, pescado y legumbres, sin considerar que algún día este nutriente se convertiría en protagonista de campañas publicitarias, etiquetas de productos y estrategias multimillonarias de innovación alimentaria.

Paradójicamente, el ingrediente que hoy protagoniza esta historia nació como un problema industrial. Cada vez que una quesería produce queso, una parte de la leche se transforma en cuajada y otra queda como un líquido amarillento conocido como suero de leche o whey. Durante siglos, este subproducto tuvo un valor económico limitado. En muchas regiones se utilizaba para alimentar animales, fertilizar cultivos o simplemente se desechaba. Para los productores de queso era poco más que un residuo inevitable del proceso productivo. Sin embargo, a medida que avanzaron las tecnologías de filtración y secado industrial durante la segunda mitad del siglo XX, los investigadores comenzaron a descubrir que ese líquido aparentemente insignificante contenía proteínas de extraordinaria calidad nutricional.

Las proteínas presentes en el whey poseen una característica que llamó rápidamente la atención de científicos y nutricionistas deportivos: contienen los nueve aminoácidos esenciales que el cuerpo humano no puede producir por sí mismo y deben obtenerse a través de la alimentación. Además, son especialmente ricas en leucina, uno de los aminoácidos más importantes para estimular la síntesis de proteína muscular. En términos sencillos, esto significa que el whey proporciona al organismo las materias primas necesarias para reparar tejidos, mantener masa muscular y recuperarse después del esfuerzo físico. No era una sustancia mágica, pero sí una fuente de proteína extremadamente eficiente.

A medida que el fisicoculturismo y la nutrición deportiva crecieron durante las décadas de 1970, 1980 y 1990, la industria encontró una oportunidad inesperada. Lo que hasta entonces había sido un subproducto de bajo valor podía transformarse en un ingrediente premium. Gracias a procesos de ultrafiltración y concentración, las empresas comenzaron a separar las proteínas del resto de los componentes del suero, obteniendo polvos fáciles de transportar, almacenar y consumir. Había nacido el mercado moderno de la proteína whey, una de las historias de valorización de subproductos más exitosas de toda la industria alimentaria.

Sin embargo, alrededor de esta proteína también comenzaron a construirse numerosos mitos. Algunos anuncios daban a entender que consumir whey generaba músculo automáticamente, como si bastara con mezclar un polvo en agua para transformar el cuerpo. La realidad científica siempre fue mucho menos espectacular. La proteína no construye músculo por sí sola. Lo que hace es aportar los aminoácidos necesarios para que el organismo pueda reparar y desarrollar tejido muscular cuando existe un estímulo adecuado, generalmente ejercicio de resistencia o fuerza. Sin entrenamiento, sin descanso y sin una alimentación equilibrada, el efecto es mucho más limitado de lo que muchas campañas publicitarias sugerían.

También surgió la idea de que la mayoría de las personas necesitaba suplementos proteicos para mantenerse saludable. En realidad, gran parte de la población puede cubrir perfectamente sus necesidades mediante una dieta equilibrada. Huevos, carnes, pescados, lácteos y legumbres continúan siendo excelentes fuentes de proteína. El whey ofrece principalmente conveniencia: permite consumir cantidades relativamente altas de proteína de manera rápida, práctica y estandarizada. Para un atleta profesional o una persona con requerimientos elevados puede ser una herramienta útil. Para el consumidor promedio, suele ser una opción cómoda más que una necesidad indispensable.

A pesar de ello, la proteína whey poseía algo que pocos ingredientes alimentarios han logrado reunir al mismo tiempo: una sólida base científica, una narrativa aspiracional vinculada al rendimiento físico y una industria capaz de comercializarla eficazmente. Esa combinación resultó explosiva. Lo que comenzó como un suplemento para atletas terminó convirtiéndose en un símbolo de salud, bienestar y optimización personal. Y una vez que una idea alcanza ese nivel de aceptación cultural, rara vez permanece confinada al lugar donde nació.

Cuando la industria dejó de vender alimentos y comenzó a vender beneficios

Para comprender cómo llegamos a la actual fiebre de la proteína es necesario retroceder varias décadas y observar un cambio mucho más profundo en la forma en que las personas se relacionan con los alimentos. Durante buena parte del siglo XX, la mayoría de las marcas competía utilizando argumentos relativamente simples. Un refresco prometía refrescar. Un chocolate prometía placer. Un helado prometía indulgencia. Un café prometía energía y una experiencia agradable. El consumidor compraba productos por lo que eran, no por lo que podían hacer por su cuerpo.

Esa lógica comenzó a cambiar gradualmente a partir de los años ochenta y noventa. A medida que crecieron las preocupaciones relacionadas con la obesidad, las enfermedades cardiovasculares y la calidad de la alimentación, los consumidores empezaron a buscar algo más que sabor. Surgieron entonces sucesivas generaciones de productos funcionales: primero los bajos en grasa, después los libres de colesterol, más tarde los bajos en azúcar, los orgánicos, los naturales, los libres de gluten y los enriquecidos con vitaminas, minerales o probióticos. Poco a poco, la industria dejó de vender únicamente alimentos y comenzó a vender beneficios.

La proteína encajó perfectamente dentro de esta evolución. A diferencia de otros ingredientes funcionales que generan debates o dudas, posee una reputación extraordinariamente favorable. Está asociada con fuerza, recuperación, saciedad, mantenimiento muscular y envejecimiento saludable. Además, cuenta con una sólida base científica que respalda muchas de estas funciones. Para una industria obsesionada con encontrar atributos capaces de diferenciar productos y justificar precios más altos, la proteína representaba una oportunidad excepcional. No solo mejoraba el perfil nutricional percibido de un producto, sino que además transmitía una sensación de salud y rendimiento difícil de igualar.

La magnitud del cambio puede observarse en la evolución del mercado global de alimentos funcionales. A comienzos de los años 2000 este segmento era considerado una categoría emergente. Dos décadas después supera ampliamente los cientos de miles de millones de dólares en ventas anuales y continúa creciendo impulsado por consumidores que esperan que cada comida contribuya de alguna manera a sus objetivos personales de salud, bienestar o rendimiento. En este nuevo escenario, la pregunta dejó de ser si un producto sabe bien. La pregunta comenzó a ser qué beneficio adicional ofrece.

El café que dejó de ser solo café

Cuando Starbucks lanzó sus primeras bebidas con proteína, muchos analistas las interpretaron como una simple innovación de menú. En realidad, el movimiento reflejaba un cambio mucho más profundo que ya estaba ocurriendo en el mercado. Para ese momento, la proteína llevaba años creciendo en categorías como yogures griegos, bebidas deportivas, barras nutricionales y suplementos. Marcas como Chobani, Oikos, Quest, Premier Protein y Fairlife habían demostrado que existía una demanda creciente por productos ricos en proteína más allá del gimnasio.

Lo verdaderamente interesante fue el lugar donde Starbucks decidió introducirla. Hasta entonces, la proteína estaba asociada principalmente con momentos de consumo relacionados con el ejercicio, el desayuno o la recuperación física. Starbucks la trasladó a uno de los rituales cotidianos más universales del planeta: el café. De repente, la proteína dejaba de ser algo que se consumía después de entrenar y comenzaba a formar parte de la rutina diaria de millones de personas que simplemente querían tomar una bebida camino al trabajo o durante una reunión.

El momento tampoco fue casual. Durante la década de 2010, el mercado estadounidense experimentó un crecimiento explosivo en productos altos en proteína. Las ventas de yogures griegos se multiplicaron, las bebidas listas para consumir se convirtieron en una categoría multimillonaria y las encuestas de consumo mostraban que cada vez más personas intentaban aumentar conscientemente su ingesta proteica. Cuando Starbucks decidió apostar por este atributo, no estaba inventando una tendencia. Estaba reconociendo que la proteína había dejado de pertenecer al mundo del fitness para convertirse en una expectativa del consumidor masivo.

La decisión tuvo implicaciones que fueron mucho más allá del café. Si una bebida asociada históricamente al placer, la socialización y la cafeína podía transformarse en una plataforma para entregar proteína, entonces prácticamente cualquier producto podía hacer lo mismo. El mensaje fue rápidamente comprendido por el resto de la industria. Yogures, cereales, chocolates, helados, postres, snacks y bebidas energéticas comenzaron a competir por incorporar más proteína a sus formulaciones. La proteína dejó de ser una categoría específica. Se convirtió en un lenguaje común para toda la industria alimentaria.

El supermercado se volvió un gimnasio

Durante años, la proteína fue una categoría relativamente fácil de identificar. Estaba en los suplementos deportivos, en algunas bebidas especializadas y en productos dirigidos a consumidores con objetivos concretos de rendimiento físico. Sin embargo, al recorrer hoy cualquier supermercado moderno, resulta evidente que esa frontera prácticamente ha desaparecido. La proteína ya no pertenece a un pasillo específico. Está presente en casi todos ellos.

Los yogures fueron algunos de los primeros en protagonizar esta transformación. El éxito del yogurt griego en Estados Unidos durante la década de 2010 demostró que millones de consumidores estaban dispuestos a cambiar sus hábitos de compra a cambio de una mayor cantidad de proteína. Empresas como Chobani y Danone transformaron una categoría tradicionalmente asociada al desayuno en una plataforma para comunicar beneficios funcionales. Lo que inicialmente parecía una moda pasajera terminó convirtiéndose en una de las mayores redefiniciones del sector lácteo en décadas.

La misma lógica comenzó a extenderse rápidamente hacia otras categorías. Los fabricantes de barras nutricionales descubrieron que podían vender conveniencia y proteína al mismo tiempo. Los productores de bebidas listas para consumir encontraron un argumento capaz de justificar precios más altos. Las marcas de cereales incorporaron proteína para diferenciarse en una categoría madura. Los helados empezaron a competir por gramos de proteína de la misma manera que antes competían por calorías. Incluso categorías tradicionalmente asociadas al placer, como brownies, chocolates o snacks salados, comenzaron a utilizar la proteína como un elemento de legitimación nutricional.

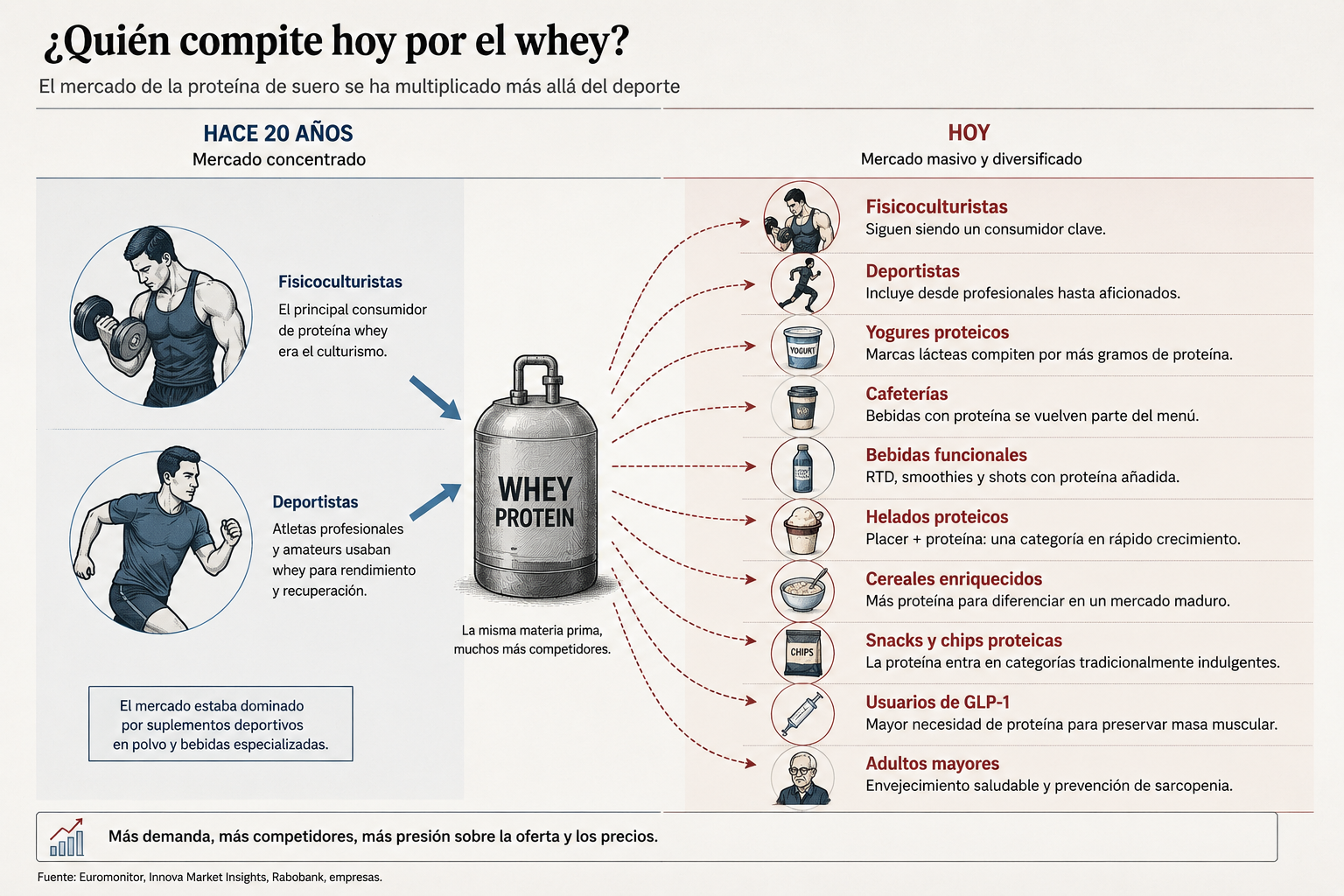

El resultado fue una transformación silenciosa pero profunda. Según diversas consultoras de mercado, el negocio global de la proteína whey superó los 13 mil millones de dólares en 2025 y las proyecciones apuntan a que podría duplicar su tamaño durante la próxima década. Sin embargo, la verdadera historia no está en el crecimiento del mercado de suplementos. Está en la expansión de la proteína hacia categorías donde antes prácticamente no existía.

La demanda supero la narrativa

Toda tendencia de consumo tiene una prueba de fuego. Mientras las campañas publicitarias pueden exagerar beneficios o generar expectativas temporales, los mercados de materias primas rara vez mienten. Cuando un ingrediente comienza a escasear o a aumentar significativamente de precio, normalmente es porque existe una demanda real detrás de la narrativa.

Eso es precisamente lo que comenzó a ocurrir con el whey. Durante años la producción mundial logró absorber el crecimiento del mercado fitness. Las queserías continuaban generando grandes cantidades de suero como parte normal de sus operaciones y la industria de suplementos representaba un cliente importante, pero relativamente manejable. El problema apareció cuando la proteína dejó de venderse únicamente en forma de polvo y comenzó a incorporarse en cientos de productos de consumo masivo.

En términos económicos, el fenómeno puede describirse de manera sencilla. El mismo kilogramo de proteína que antes podía terminar en un suplemento deportivo ahora es disputado por fabricantes de yogures, productores de bebidas listas para consumir, cadenas de cafeterías, empresas de snacks, heladerías, marcas de cereales y compañías farmacéuticas interesadas en atender a consumidores que utilizan medicamentos GLP-1. Lo que cambió no fue únicamente el volumen de demanda. Cambió el número de industrias que compiten por la misma materia prima.

Las consecuencias comenzaron a hacerse visibles en los mercados internacionales. Durante 2025 y 2026, diversos reportes del sector registraron fuertes incrementos en el precio de los concentrados de proteína de suero. Reuters reportó aumentos cercanos al 90 % interanual para algunas referencias de whey protein concentrate 80 %, impulsados por una combinación de demanda creciente, restricciones de oferta y cambios en los hábitos de consumo relacionados con salud y pérdida de peso.

El problema que nadie vio venir

La mayoría de los consumidores asume que si existe más demanda de un producto, la industria simplemente producirá más. En muchos sectores eso es cierto. Pero la proteína whey no funciona de esa manera.

A diferencia de otros ingredientes que pueden fabricarse directamente, el whey depende de un proceso previo. Primero debe existir leche. Después debe producirse queso. Solo entonces aparece el suero de leche que posteriormente puede concentrarse y transformarse en proteína comercial. En otras palabras, la industria no puede aumentar la producción de whey de manera independiente; depende de lo que ocurra en el mercado lácteo.

Esta limitación es fundamental para entender la situación actual. Cuando una tendencia cultural comienza a crecer más rápido que la capacidad de generar materia prima, inevitablemente aparece tensión en la cadena de suministro. Y esa tensión suele manifestarse de tres formas: mayores precios, búsqueda de sustitutos e innovación tecnológica.

Por eso la historia que comenzó en los gimnasios y pasó por Starbucks está terminando en laboratorios de fermentación de precisión, empresas de proteínas vegetales y startups que buscan desarrollar nuevas fuentes de proteína para abastecer una demanda que ya no parece una moda pasajera. La pregunta ya no es si el mercado quiere más proteína. La pregunta es quién será capaz de producirla.